[성상현의 경제짚기] 실적 시즌 소화 간밤 뉴욕증시 마감 상황은?

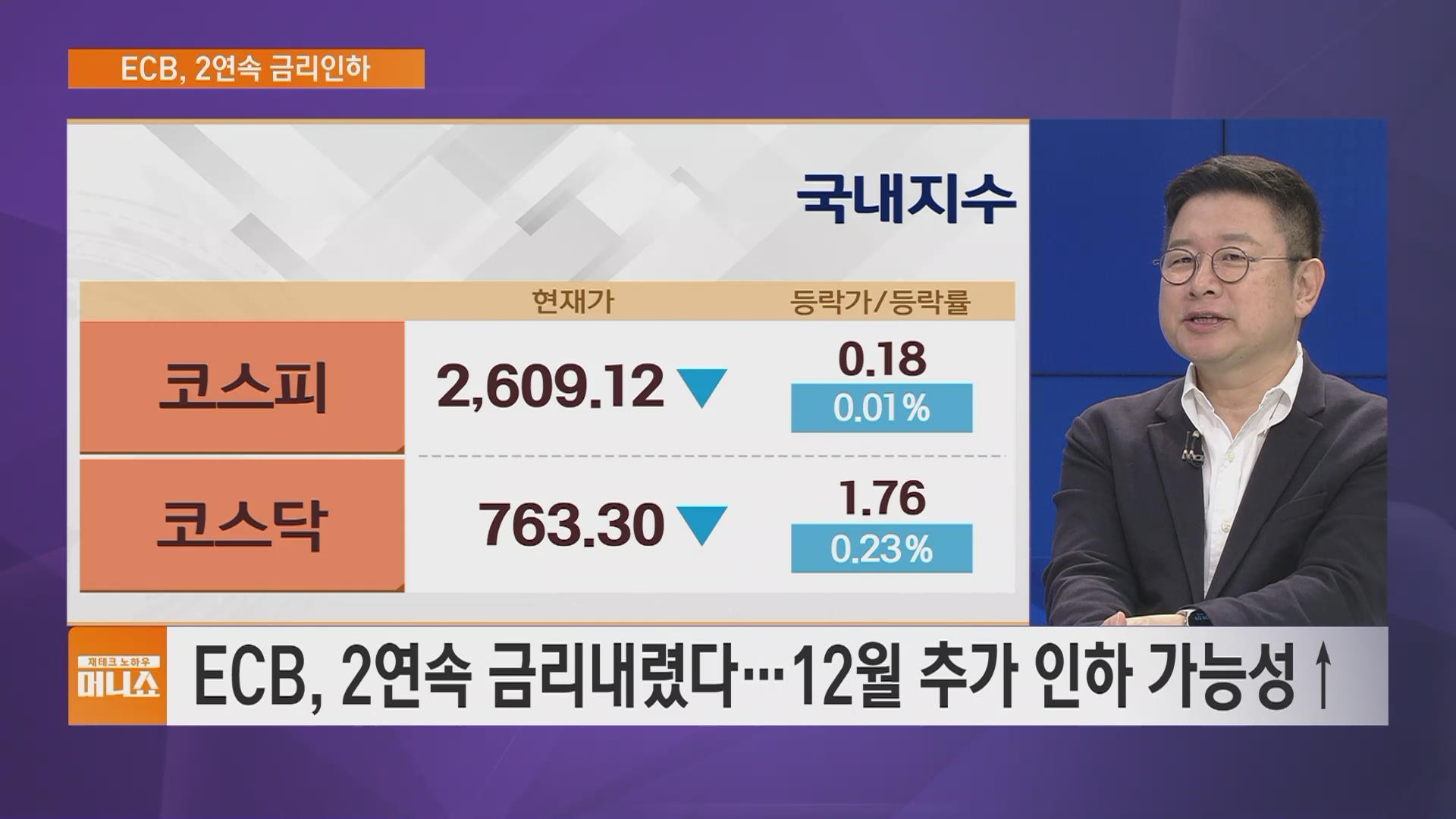

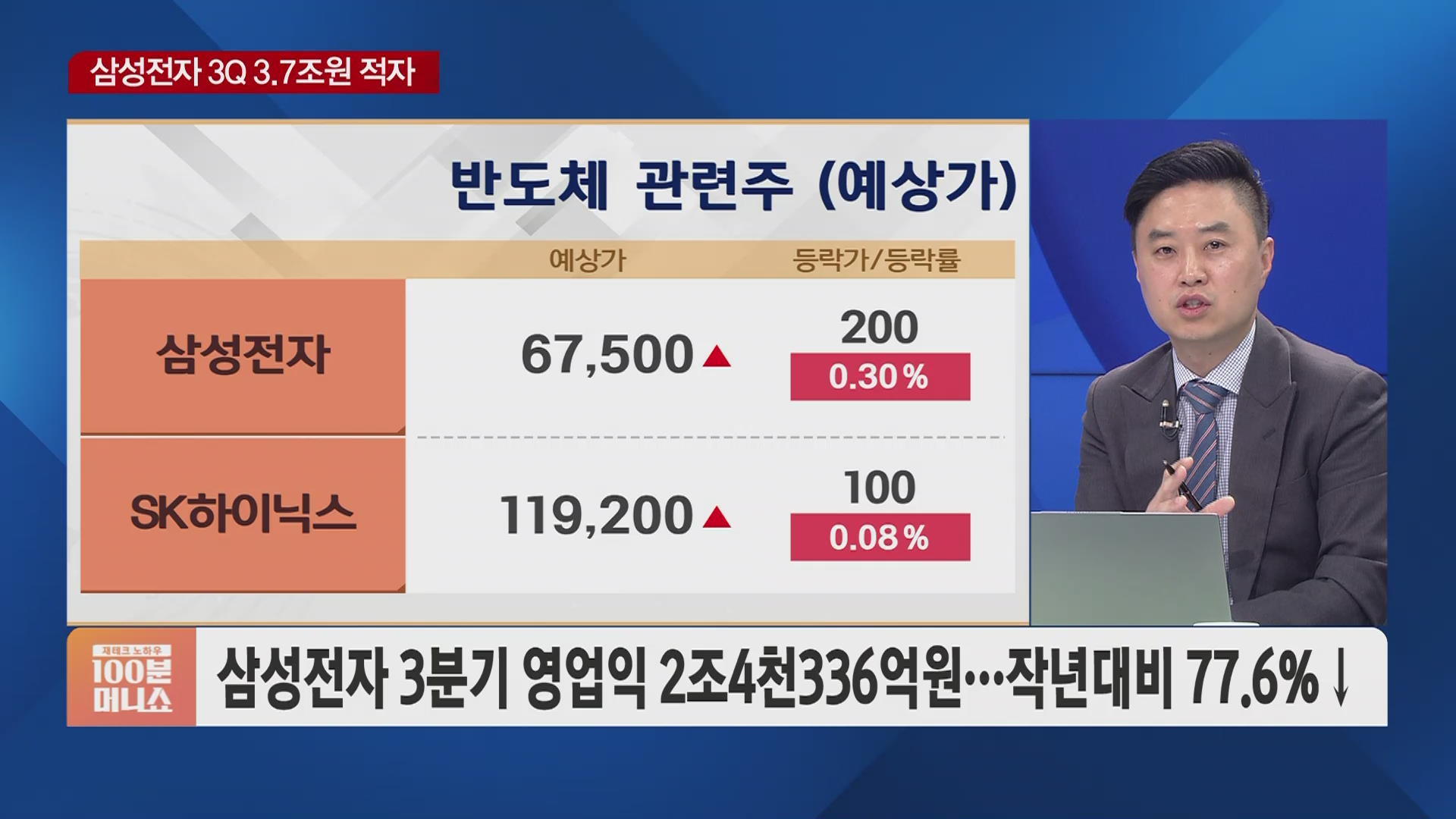

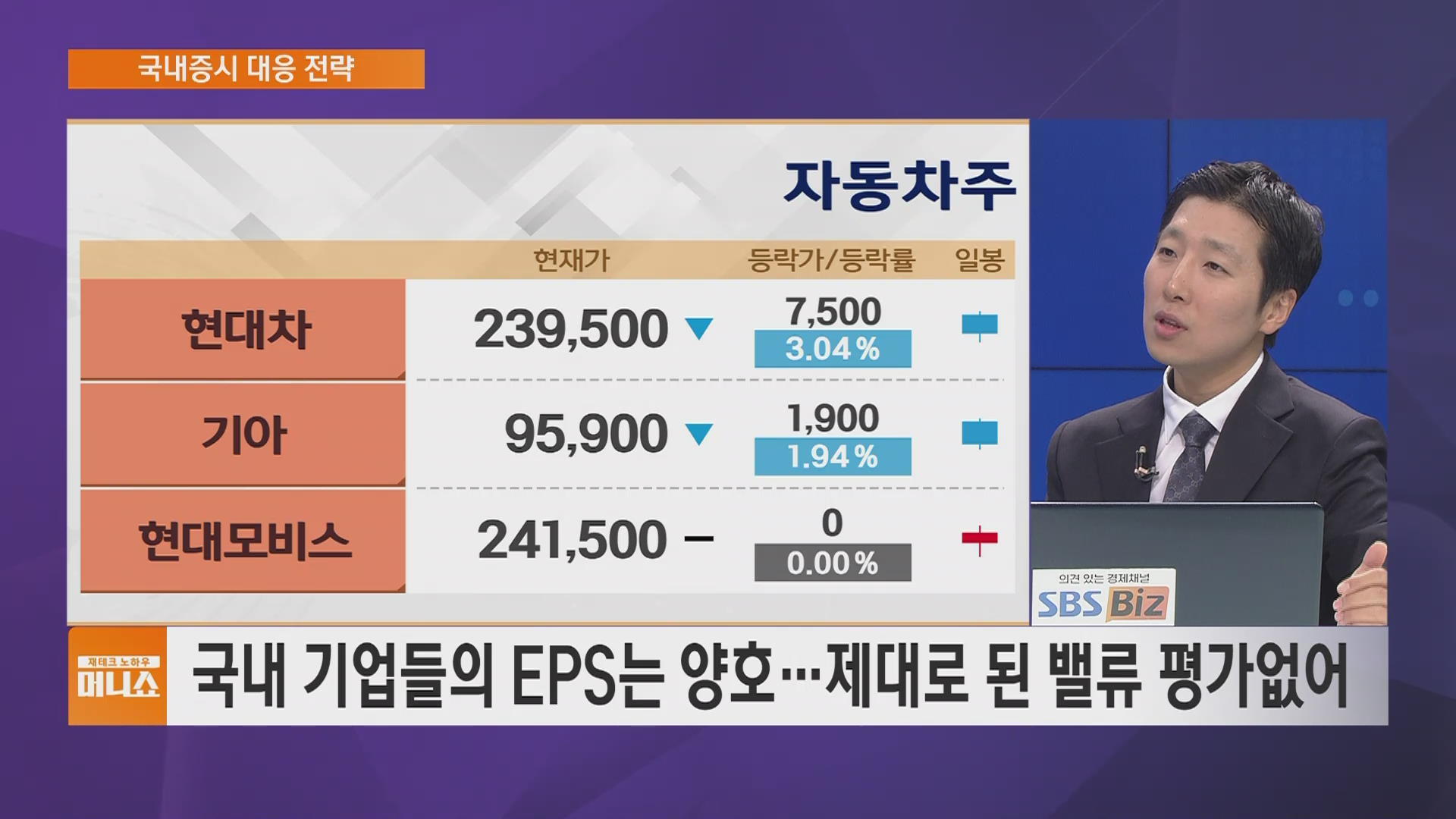

■ 재테크 노하우 머니쇼 &'성상현의 경제짚기 &' - 성상현 중소기업중앙회 금융투자실 과장 [이번 주 증시 이벤트] ▲14일 (월) [휴장] 일본(체육의 날), 미국 콜럼버스 데이 ; 채권시장 휴장 [산업] OPEC 월간 원유시장 보고서, 2024 중국 상하이 섬유기계 전시회(~18), 2024 UAE 정보통신 전시회(~18), 세븐틴 미니 12집 컴백 - 중국 9월 수출입 ▲15일 (화) [산업] 2024 중국 추계 수출입 상품 교역 전시회(~19), 퇴직연금 실물이전 제도 시행, 더본코리아 수요 예측(~21) - 한국 9월 수출입 물가 - 미국 10월 뉴욕주 제조업 지수 - 유럽 8월 산업생산 10월 ZEW 서베이 예상 - 일본 8월 광공업생산, 설비 가동률 - 미국 실적 : 존슨앤존슨, 뱅크오브아메리카, 시티그룹, 유나이티드헬스 그룹, 골드만삭스 ▲16일 (수) - 2024 하반기 재보궐 선거 [산업] 2024 일본 국제항공우주산업전(~19), 엔씨소프트 BNS NEO 국내 출시 - 한국 8월 통화공급 M2 9월 실업률 - 미국 10월 뉴욕 연준 서비스업 경기활동 9월 수출입물가 - 일본 8월 핵심기계수주 9월 전국, 도쿄 백화점 판매 - 미국 실적 : 모건스탠리 ▲17일 (목) - ECB 통화정책회의 [산업] 2024 원아시아 화장품 뷰티포럼(~19), 영화 더러운 돈에 손대지 마라 개봉 - 미국 9월 소매판매, 근원 광공업 생산, 설비가동률 10월 필라델피아 연준 경기 전망 NAHB 주택시장지수 - 유럽 9월 CPI, 근원 CPI - 일본 9월 수출입 - 한국 상장 : 셀비온 - 미국 실적 : 넷플릭스, 록히드마틴, 유나이티드 항공, TSMC ▲18일 (금) - 미국 9월 주택착공건수, 건축허가 - 중국 9월 신규주택가격, 실업률, 광공업생산, 소매판매 3분기 GDP - 유럽 8월 건설 생산 - 일본 9월 전국, 국내 CPI - 한국 상장 : 와이제이링크 - 미국 실적 : 테슬라, 램리서치 [전일장 증시 리뷰와 분석] ◇ 간밤 뉴욕증시 마감 상황부터 짚어보고 본격적인 이야기 시작해 볼까요? - &'실적 시즌 소화&' 간밤 뉴욕증시 마감 상황은? - 뉴욕증시 일제히 상승…나스닥 0.26%↑ - 필라델피아 반도체지수 5,155.86…0.21%↑ - 엔비디아 3.13%↑…사상 최고치 또 경신 - WTI 0.27%↓…&'석유시설 타격 불안 제거&' - BofA &'美 고용시장 약세 계속될 수도&' - CME 페드워치 &'11월 25bp 인하 확률 92.9%&' - 아마존, 원전기업 맞손…데이터센터 전력 충당 - 보잉, 보통주·전환사채로 150억 달러 조달 추진 - 울타뷰티, 산업 둔화·경쟁 심화 우려…3%대↓ - 모건스탠리 6.50%↑…&'3분기 &'깜짝 실적&'&' - 모건스탠리, 깜짝 실적에 주가 최고치 경신 - 모건스탠리, 매출 153.8억 달러…예상치 상회 - 모건스탠리, 영업익 32억 달러…전년比 32%↑ - 러셀 2000 지수 1.64%↑…&'중소형주 강세&' - ASML 6.42%↓…&'3분기 실적 부진 충격 여전&' - 유나이티드항공 12.44%↑…&'4분기 전망 상향&' - 테슬라 0.80%, 니콜라 제외 전기차 일제 상승 - 17일 TSMC·넷플릭스 3분기 실적 발표 예정 - 미국채 수익률 사흘째 하락…달러화는 강세 - 비트코인, 9200만 원 근접…1억 돌파 시간문제? - JP모건 3분기 매출액 427억·EPS 4.37달러 - JP모건 3분기 매출·이익 모두 컨센서스 상회 - JP모건 3분기 순이자수입 전년대비 3% 상승 - 블랙록 3분기 매출액 52억·EPS 11.46달러 - 웰스파고 3분기 매출액 203.7억·EPS 1.42달러 - 웰스파고 매출액 기대치 하회에도 EPS는 양호 - 9월 비농업 신규고용 25.4만…전월·전망치 상회 - 미 9월 실업률 4.1%…전월비 하락하며 긍정적 - 미 9월 ADP 임금 상승률 4.7%…전월비 둔화 - 미 9월 ADP 민간고용 14.3만 명…예상치 상회 - 미 민간 고용 예상치 웃돌아…6개월만 개선세 - 미 8월 구인·이직 804만 건…예상치·직전치 상회 - 미 9월 ISM 서비스업 PMI 54.9…20개월래 최고 - 미 9월 S&&P글로벌 서비스업 PMI 지수 55.2 - 미 8월 구인 약 804만 건…고용시장 여건 &'개선&' - 미 신규 실업수당 청구 25.8만 건…3.3만 건 증가 - 미 계속 실업수당 청구 186.1만 건…4.2만 건 증가 - 미 9월 CPI 전월 대비 0.2%↑…예상치 상회 - 미 9월 CPI 전년比 2.4%↑…3년 7개월만 최저 - 미 9월 PPI 전월 대비 0.0%로 보합…예상치 하회 - 미 9월 PPI 전년대비 1.8%↑…두 달간 2% 하회 - 미 9월 근원 PPI 전년대비 3.2%↑…서비스물가↑ - 中 부양책 통해 &'경제성장률 5%&' 사수 총력 - 중국, 특별국채 발행…소비진작용 재정책 펼쳐 - BofA &'중국 증시, 부양책에 힘입어 상승세 지속&' ◇ 대다수의 경제학자들은 미국의 GDP 성장률에 대해 연평균 2%를 예상했는데요. 무착륙 시나리오를 겪으며 성장 둔화 없이 계속 확장할 것이라는 주장이 나오고 있는데…재정 적자가 확대될 가능성도 있다는데 괜찮은 건가요? - &'재정적자 확대 가능성&'…미 경제성장 괜찮을까? - 애틀랜타 연은 &'미 3분기 GDP 성장률 3.2%&' - 2008년 이후 미 GDP 성장은 연준이 주도 - 향후 미 GDP 성장, 정부 재정지출이 주도 - 2030년까지 연간 재정적자/GDP 규모 5% 이상 - CBO 재정지출 전망 &'2033년 연간 8.4조 달러&' - 미국 재정적자, 잠재성장률 향상으로 이어질 것 - 금리인하·설비투자 확대→기술혁신 및 생산성↑ - 세인트 연은 &'생성형 AI, 노동생산성 0.75%p↑&' - 재정적자에도 달러화 강세 유지되면 지속 가능 - 2025년, 반도체·AI산업 필두 &'제조업 르네상스&' - 칩스법·인프라법, 새로운 산업 르네상스 촉발 - 금리인하 및 경기 연착륙, 투자 사이클 재개 - AI, 반도체 사이클…미국은 기술·안보 관점 접근 - 생성형 AI 특허, 중국 3.8만 개 미국은 6천여 개 - 잠재성장률 상향과 함께 미국 성장 재가속 - B2B에서 하드웨어로 이동할 때 투자수요 증가 - 금리인하 시작→투자수요 증가→제조업 부흥 - 기업 순이익 하락에도 과잉투자, 닷컴버블 붕괴 ◇ 2025년부터는 통화량 확대가 미국의 성장을 견인할 것이라는 의견도 있어요? - 2025년, 통화량 확대가 미 경제 성장을 견인? - 미국, 화폐공급은 제어하고 유통 속도는 촉진 - 2025년, 통화량 확대가 미국의 성장을 견인 - &'재정의 확대는 자금의 재배치로 이어져&' - 민간은행 대출 확대·연준 양적 완화 시 통화량↑ - &'23~&'24년 유통속도 상승, 이자수입이 소비 지탱 - &'25년, 자산·실물 시장의 은행 대출 확대 가능성 - &'앞으로 본격적인 통화량의 상승 시작될 것&' - 2025년부터 민간투자가 미국 실질 GDP 견인 - 금리인하→투자 유도→대출 증가→통화량 확대 ◇ 그런데 미국의 유동성이 증가하게 되면, 경제 성장을 견인하기도 하겠지만 결국 인플레이션이 재점화될 우려도 있는 게 아닐까요? 아니면 자산시장의 버블이 먼저 오게 될까요? - 유동성의 증가…2차 인플레를 야기하게 될까? - 머니마켓펀드, MMF 잔액 감소여부 주시해야 - MMF 사상 최고 수준…자금 이동 흐름 살펴야 ◇ 그동안 미국의 재무부가 단기채 중심으로 국채를 발행해 자금을 조달했는데, 앞으로는 중장기채 발행을 할 것이라고 해요? - 미 재무부, 중장기채 발행 통해 자금 조달할까? - &'24년 2분기부터 성장둔화 내러티브 확대 - 금리안정화 필요 &'단기채 조절로 둔화 유도&' - 옐런의 목표 &'단기채에서 점진적으로 장기채&' - 향후 12개월 내 만기 도래 정부부채 9조 달러 - 불법 이민자 유입, 금리인하 근거 위한 포석 - 연준의 금리인하 위한 근거 &'물가·성장·고용&' - &'22년 하반기~&'22년 상반기, 불법이민자 증가 - &'24년 하반기부터 남부국경 이민자 유입 제재 - 불법이민자 유입, 고용·성장 집계에 착시 유발 - 미국 장기채를 통해 국외에서 자금조달 예상 - 해외 중앙은행, 연준 인하기 미국채 투자 확대 - SLR 규제완화 통해 헤지펀드 수요도 관리 - &'미국의 패권 위해 적당한 긴축이 필요하다&' - 미국의 완화정책→중국의 디플레이터 상승 - 연준의 완화정책, 중물가·중금리로 시장 유지 ◇ 미국은 속도에 관계없이 계속 경제 성장을 이뤄낼 것이라는데, 그 배경에는 기술의 혁신을 주도해 온 게 있기 때문이 아닐까 싶어요. 이는 정부의 지원 덕분이라고 봐도 되는 건가요? - 미국의 기술 혁신…정부의 지원 덕분이었을까? - 기술혁명, 비용 지출 필수→금리인하 선제돼야 - 기술혁명 초기, 자본적 지출에 대한 우려 존재 - 기술혁명에는 최소 5년 이상의 투자가 필요 - &'95~&'01년 MS의 윈도우, &'07~&'18년 스마트폰 - 2023년부터 AI 기술을 통한 산업의 혁명 진행 - 미 국방부 주도로 레이더·핵·GDP 기술 등 발전 ◇ 정부가 금리인하도 하고 지원도 해준다지만, 빅테크 기업들 입장에서는 기술 혁명을 위한 투자가 부담스러울 수 있었을까요? 투자라지만 결국 자본의 지출이 있는 건데 주가에도 영향을 미치지는 않았나요? - 기술혁명을 위한 투자…기업 입장에서는 부담? - 기술혁명 초기 자본적지출…주가의 캐즘 유발 - MS 윈도우95·애플 아이폰, 초기 자본적 지출↑ - 알파벳 생성형 AI·엔비디아 AI인프라도 마찬가지 - AI 모델→AI 인프라→AI 서비스→AI 최적화로 ◇ 최근 발표된 미국의 9월 CPI가 예상치를 웃돌면서 인플레이션 압력이 여전히 남아있는 것으로 확인됐어요. 11월에 FOMC도 있는데, 어떻게 전망하세요? - 미 인플레 압력 여전…11월 FOMC 전망은? - 2022년 인플레이션…공급망 차질이 큰 영향 - 미국, 생산성 향상으로 고물가·정부부채 관리 - &'중간 수준 물가는 당분간 미국이 용인할 전망&' - 적절한 인플레이션 통해 부채 부담 줄여나갈 것 - 미 연준, 9월 FOMC서 금리 50bp 인하 &'빅컷&' - 기준금리 움직임, 90년대 중후반과 유사할 전망 - &'성장이 물가를 만들고 금리인상으로 이어져&' - 물가상승 확인 시 연준은 적극적 점도표 조정 - 물가상승률 급등, &'25년 후 &'성장률 향상&'이 유발 ◇ 미국의 정부의 재정적자는 여전히 계속되고 있는 상황입니다. 정부의 셧다운 우려도 있었고, 디폴트를 막기 위해 부채한도 조정도 했었잖아요. 정말 괜찮은 건가요? - 정부 재정적자는 지속…미 경제는 괜찮은 걸까? - 미 정부 재정적자 지속…진짜 위험은 &'흑자&' - 레이건·클린턴 정부, 금융긴축+재정확대 기조 - 클린턴, &'98년 이후 재정흑자→&'00년 경기 불황 - &'한 양동이에서 적자 발생, 다른 양동이는 흑자&' - 정부 부채 최대치, 가계·기업은 팬데믹 후 감소 - &'미국의 계획경제, 울퉁불퉁 우상향 할 전망&' - 연준·재무부 합작으로 미국 경제는 우상향 - 연준·재무부 합작 실패 시 경기침체·물가 재반등 ◇ 해외주식을 주로 보고 계시는데, 뉴욕증시 상황의 영향을 크게 받는 국내증시, 특히 외국인들의 자금 이탈이 계속되고 있거든요. 그간의 흐름은 어떻게 보셨고 어떻게 대응하면 좋을 거라 보십니까? - &'외국인 이탈 지속&'…국내증시 대응 전략은? (자세한 내용은 동영상을 시청하시기 바랍니다.)

SBS Biz

|

윤진섭

|

2024.10.17